В современном мире множество способов начать собственное дело. Одним из самых простых является франчайзинг. Простым языком понятие можно трактовать следующим образом: у кого-то есть уникальный товар или технология, торговый знак - то есть определённая схема заработка. Такой бизнесмен выступает в качестве франчайзера, то есть продавца франшизы. Приобретатель франшизы называется франчайзи. Этот человек или предприятие за определённую плату получает права на использование технологии или товара. Если совсем упростить, то франчайзинг - это аренда торгового знака или определённой технологии, схемы бизнеса.

Вознаграждение франчайзеру проводится в виде паушального взноса и роялти.

Термин - паушальный взнос

Что это такое - паушальный взнос? Тот, кто сталкивался с франчайзингом, понимает: под этими словами подразумевается фиксированный платеж, который оплачивается франчайзеру покупателем франшизы. Но у словосочетания множество значений, при этом, такого понятия в российском законодательстве нет. А все отношения в этой сфере регулируются гражданским кодексом, статьями о коммерческой концессии.

Паушальный взнос фигурирует в лексиконе страховщиков и означает сумму, которая никогда не будет выплачена при наступлении страхового случая.

Что такое паушальный взнос в франшизе? Это фиксированная сумма, которая выплачивается франчайзи при заключении договора концессии франчайзеру.

Договор концессии

В законодательстве договор концессии означает, что франчайзер - собственник торгового знака или определенной методики ведения предпринимательской деятельности, передает франчайзи - покупателю этой технологии, права на использование за вознаграждение, которое именуется роялти. Фактически происходит аренда объекта интеллектуальной собственности или какого-либо изобретения, полезной модели - то есть, чего-то уникального.

Договор коммерческой концессии можно смело сравнивать с лицензионным договором. Только в первом варианте сделки очень подробно описываются условия использования объекта договора, как будет проводиться предпринимательская деятельность франчайзи, чтобы вследствие действий последнего не пострадала репутация франчайзера.

Особенности

Из-за многообразия форм интеллектуальной собственности контрактом предусматривается множество нюансов:

- ограничение территориального действия, следовательно, и места ведения бизнеса;

- срочный или бессрочный характер;

- для франчайзи может быть выдвинуто требование, ограничивающее возможность конкурировать с франчайзером;

- ограничение объема использования франшизы;

- может быть наложен запрет для франчайзи по использованию подобных франшиз, приобретенных у других лиц.

Помимо этого, договор коммерческой концессии может предусматривать разнообразные способы начисления и проведения выплат роялти, к примеру:

- фиксированные платежи;

- ежемесячные;

- одноразовые;

- процент от выручки;

- наценку на товары, которая будет отчисляться франчайзеру.

Регистрация договора

Самое интересное - такой вид сделки подлежит государственной регистрации. Если франчайзером выступает иностранное лицо, то данную операцию проводит орган, регистрирующий такие предприятия или ИП на территории нашей страны.

В случаях, когда предметом договора выступает объект, который охраняется патентным законодательством, контракт в обязательном порядке должен быть зарегистрирован органом, занимающимся вопросами регулирования отношений в области патентного права.

Может быть проведена частичная регистрация договора. Имеется в виду, если документ содержит требование по неразглашению ноу-хау, то регистрации подлежит именно эта часть контракта.

Если требования этих правил не будут соблюдены - договор признается ничтожным, то есть, не имеющим никакой юридической силы.

Роялти и паушальный взнос

Самым щепетильным вопросом при заключении договора концессии являются платежи, которые бывают двух видов:

- паушальный взнос;

- роялти.

Что это такое - паушальный взнос? Это цена франшизы, размер которой определяется договором и выплачивается только один раз. Фактически платеж является платой за приобретение определенной технологии или товарного знака, своего рода - вступительный взнос.

Роялти - это регулярные отчисления. К примеру, за брендирование точки общественного питания франчайзи может выплачивать ежемесячно или ежеквартально 5% от оборота всего заведения.

В данном случае, роялти - это не только платежи, но и дополнительная защита для покупателя франшизы. Франчайзер напрямую заинтересован в прибыльности заведения, ведь от этого зависит размер получаемых ежемесячных денежных перечислений.

Бухгалтерские проводки

Для обеих сторон договора очень важно понимать, как правильно отображать расходы и доходы в бухгалтерском учете, включая паушальный взнос. Проводки и правила их отображения оговорены в положении ПБУ 14/2007.

Если для франчайзера продажа франшизы является основным видом деятельности, то все выплаты франчайзи отображаются в составе доходов от реализации. Когда эта деятельность не является основной, то первоначальный взнос отображается в операционных доходах.

У франчайзера полученный паушальный взнос отображается в проводках 51/62, 76. Роялти - в проводках 60, 76/51. Если первоначальный взнос учитывается в расходах будущих периодов, то он отображается на счете 97 и распределяется в равных частях на весь срок действия договора.

Дальнейшие отношения между франчайзи и франчайзером учитываются по стандартной схеме - "поставщик-покупатель".

Фиксация платежей в договоре

Практически любой вид хозяйственной сделки предполагает корректное описание условий оплаты. Также должны быть предусмотрены определенные финансовые и другие условия, которые наступят в случае невыполнения требований договора. Что это такое? Паушальный взнос и роялти, размер и сроки оплаты, возможные последствия при нарушении условий договора какой-либо стороной - все это должно быть четко прописано. Как правило, уплата паушального взноса является условием для начала деятельности франчайзи. Если он нарушает договоренности, то и не имеет право на осуществление предпринимательской деятельности по договору коммерческой концессии.

Условия расторжения сделки и возврата первоначальной оплаты

Решиться на приобретение франшизы достаточно сложно. Несмотря на уверения, звучащие из рекламных роликов и постеров, удовольствие это не из дешевых.

Что это такое? Паушальный взнос необходимо оплатить, причем сразу, при заключении договора. Роялти требуется перечислять ежемесячно, помимо этого необходимо взять в аренду помещение, приобрести все сопутствующие товары и нанять персонал. А может произойти так, что через несколько месяцев никакой прибыли не будет, либо франчайзер не слишком заинтересован в успехе франчайзи. Поэтому очень важно еще на этапе выбора франшизы и подписания договора предусмотреть условия его прекращения.

Какие условия обязательно следует предусмотреть:

- прекращение вследствие окончания действия договора;

- несоблюдение условий одной из сторон;

- по инициативе одной из сторон;

- если бренд, который передается по франшизе, не зарегистрирован в установленном федеральным законодательством порядке;

- основанием прекращения может быть решение суда;

- финансовая несостоятельность франчайзи или франчайзера.

Чтобы не остаться «за бортом», необходимо прописать в договоре, что такое паушальный взнос в франшизе, что он будет покрывать. К примеру:

- количество открываемых объектов;

- какое оборудование и в какие сроки поставит франчайзер;

- условия аренды помещения, кто будет ее оплачивать (возможно, в равных частях или только франчайзи);

- каким образом будет осуществляться использование приобретенных технологий;

- на каком этапе и в каком объеме франчайзер оказывает помощь по «раскрутке» торговой точки.

Фактически договор должен охватывать все тонкости совместной предпринимательской деятельности.

Ни в коем случае не должно быть устных договоренностей. В ситуации, когда поступлений прибыли не будет, не получится доказать, что франчайзер не выполнил устных договоренностей. Не забывайте, что сделка в обязательном порядке должна быть зарегистрирована. В противном случае, ни о какой защите франчайзи и работе в правовом поле не может быть и речи. Аннулировать сделку без регистрации очень просто, следовательно, и потерять свои вложения также легко. Хочется отметить, что франчайзинг и паушальный взнос для некоторых недобросовестных продавцов франшизы - это все, что они предлагают. На самом деле, приобретение франшизы предполагает широкий круг обязанностей франчайзера, который должен осуществлять фактическую помощь в развитии бизнеса покупателя.

Как вернуть первоначальный взнос?

Следует быть осторожным, когда договор заключается на условиях фиксированного размера роялти. Как правило, в таких случаях первоначальный взнос достаточно высокий, а в дальнейшем франчайзер вообще не заинтересован в покупателе бренда. Поэтому сложнее всего ответить на вопрос, как вернуть паушальный взнос именно при заключении таких сделок. Чаще всего это происходит с уже раскрученными торговыми марками, которые больше зарабатывают на паушальных взносах, чем на роялти.

Франчайзи рекомендуется быть внимательным и оговорить условия возврата паушального взноса еще на стадии заключения сделки. Условием для возврата может выступать грубое нарушение своих обязательств франчайзером. К примеру:

- у франчайзера отсутствуют права на продаваемый торговый знак;

- продавец не поставляет в оговоренный срок оборудование или не передает технологию ведения бизнеса;

- не оказывает консалтинговые услуги, оговоренные в договоре и прочее.

Если в контракте не предусмотрены условия возврата паушального взноса, то решить этот вопрос можно в судебном порядке.

Договор без первоначального взноса

Иногда можно встретить предложения - франшиза без паушального взноса. Возможно ли такое? В действительности возможно, но это не означает, что у франчайзи не будет никакой затратной части при открытии бизнеса. Все расходы по аренде, переписке, телефонным переговорам и найму персонала ложатся на плечи покупателя франшизы. Скорее всего, у франчайзера придется приобрести готовую продукцию или оборудование. То есть вариант договора без паушального взноса возможен, но это совершенно не значит, что никакие вложения не потребуются или начало бизнеса обойдется дешевле.

Вывод

Паушальный взнос - что это простыми словами? Это приобретение определенной технологии ведения бизнеса или/и торгового знака. Но никакие предосторожности, оговоренные в контракте, не дают полной гарантии, что бизнес пойдет, ведь предпринимательская деятельность - это, прежде всего, риск, который может полностью оправдаться или привести к утрате всех вложенных средств.

И последующие платежи. В нелицензионных сделках с ноу-хау оплата производится только посредством паушального платежа.

Если цена за лицензию рассчитывается на основе золотого правила международной торговли лицензиями на изобретения, то паушальный платеж (паушальные платежи) по данной лицензии

Платеж паушальный - см. Паушальный платеж.

ПЛАТЕЖ ПАУШАЛЬНЫЙ - см. ПАУШАЛЬНЫЙ ПЛАТЕЖ

ПЛАТЕЖ ПАУШАЛЬНЫЙ - определенная, твердо зафиксированная в соглашениях сумма лицензионного вознаграждения, устанавливаемая исходя из оценок ожидаемого экономического эффекта и прибылей лицензиата (покупателя лицензии), на основе использования лицензии.

Платеж паушальный может производиться как единовременно, так и в рассрочку. Преимуществом такого вида платежа является получение лицензиаром (продавцом лицензии) всей суммы без особого риска и в относительно короткий срок. По существу, паушальный вид вознаграждения представляет собой цену приобретения лицензии в пользование.

Паушальный платеж. Коэффициенты дисконтирования.

Затраты, связанные с использованием лицензий, складываются из двух частей 1) из платежей за право пользования лицензиями, осуществляемых в форме единовременных или периодических фиксированных (паушальных) платежей, либо платежей в форме отчислений из прибыли или объема реализации лицензионной продукции (в форме роялти) и 2) из текущих затрат на производство и сбыт лицензионной продукции.

Периодические платежи выплачиваются лицензиатом через определенные промежутки времени, оговоренные в лицензионном соглашении (например, ежегодно, ежеквартально, ежемесячно или к определенной дате). Обычно доля лицензиара (с учетом как периодических, так и единовременных платежей) составляет от 10 до 50% общей прибыли, полученной лицензиатом от реализации лицензируемой продукции. Чаще всего она находится в пределах 25-30%. Паушальный платеж может производиться не только в разовом порядке, но и в рассрочку (например, 50% - после подписания соглашения, 40% - после поставки оборудования и передачи технической документации и 10% - после пуска оборудования).

Твердо зафиксированная в соглашении сумма лицензионного вознаграждения называется паушальным платежом. Этот платеж устанавливается в следующих случаях

Паушальный платеж может производиться в разовом порядке и в рассрочку (например, 50% - после подписания соглашения 40% - после поставки оборудования и передачи технической документации 10% - после пуска оборудования).

Что такое паушальный платеж

ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ - возмещение за предоставление прав на использование лицензий, "ноу-хау" и др., являющихся предметом лицензионного соглашения . Существуют следующие виды ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ периодические процентные отчисления, или текущие отчисления, - "роялти", которые устанавливаются в виде фиксированных ставок (в процентах) на основе подсчета фактического экономического результата использования лицензии и выплачиваются лицензиатом (покупателем лицензии) через определенные согласованные промежутки времени паушальные платежи - определенная твердо зафиксированная в соглашениях сумма ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ, устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии. Паушальный платеж может производиться как единовременное, в разовом порядке, так и в рассрочку. Преимуществом этого вида ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ является получение лицензиаром (владельцем лицензии) всей суммы вознаграждения в относительно короткий срок и без какого либо риска. На практике пользуются и такими формами ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ, как первоначальный платеж наличными , передача ценных бумаг и технической документации , участие в прибыли лицензиата.

Если фирма использует чужую интеллектуальную собственность , она выплачивает ее собственнику вознаграждение (доход). Этот доход может принимать формы авторского гонорара за книгу, паушального платежа или роялти за лицензию на право использовать изобретение и т.д.

Лицензионное вознаграждение - возмещение за предоставление прав на использование лицензий, являющихся предметом лицензионного соглашения . При этом вознаграждение выплачивается как в виде роялти (фиксированные ставки в процентах на базе фактического экономического эффекта от использования лицензии), так и паушальных платежей (определенная твердо зафиксированная сум-

Платежи за лицензию могут осуществляться путем выплаты паушальных сумм , которые носят фиксированный характер и могут выплачиваться одномоментно либо частями, а также в виде роялти, т. е. постепенной выплаты стоимости лицензии частичными платежами пропорционально согласованным показателям производства и сбыта продукции , выпущенной с использованием лицензии. Платежи могут быть комбинированными и сочетать как паушальную сумму , так и роялти. Ставка роялти обычно зависит от среднегодовой дополнительной прибыли покупателя от внедрения в производство объекта лицензии или ноу-хау из расчета среднегодовой стоимости чистых продаж, приходящихся на единицу продаваемого товара.

Паушальные платежи применяются в случаях, когда стоимость лицензии мала по сравнению со стоимостью оборудования и сложен контроль за показателями работы лицензиата.

Одной из возможных форм паушальных платежей является следующая при подписании соглашения - 10% от общей суммы 20% - при передаче документации остальные 70% - равными долями в течение нескольких лет.

ПЛАТЕЖ ПАУШАЛЬНЫЙ (iumpsum payment) - 1) зафиксированная в лицензионном соглашении сумма платы за лицензию. Размер П.п. в данном случае устанавливается в зависимости от оценки вероятного экономического эффекта , который получит покупатель лицензии от ее практического использования 2) общая сумма платы за целую партию товара , без разделения ее на части.

ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ - возмещение за предоставление прав на использование лицензий (см.), ноу-хау (см.) и др., являющихся предметом лицензионного соглашения (см.). Существуют следующие виды Л. в. - периодические процентные отчисления - "ройялти" (см.), паушальные платежи (см.). На практике

ПАУШАЛЬНЫЙ ПЛАТЕЖ - определенная твердо зафиксированная в соглашениях сумма лицензионного вознаграждения за пользование лицензией, устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии. Паушальный платеж может производиться как единовременно, так и в рассрочку. Преимущество этого вида вознаграждения в том, что лицензиар получает вею-сумму -в- относительно--короткий- срок и без какотв-либо риска.

ЦЕНА ТЕХНОЛОГИИ - цена передачи разных видов технологий на коммерческой основе. На величину Ц.т., особенно цену патентной лицензии , влияют расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР), связанные с данной технологией, ее новизна, величина издержек по передаче технологии , уровень прибыли от применения технологии , вид лицензии, сфера ее применения (отраслевая, территориальная), положение покупателя (крупная или мелкая компания, государственная организация). В состав Ц.т. входят платежи за собственно технологию фиксированная сумма (паушальный платеж), роялти, платежи за техническое содействие и обучение персонала , а также платежи, связанные с передачей технологии технические, транспортные и юридические издержки, издержки на маркетинговые исследования и др. Доход продавца технологии, получаемый от патентной лицензии , зависит от ее важности, вида и условий

На вопрос «Что такое паушальный взнос?» можно ответить буквально в двух словах - это стоимость франшизы.

Для кого-то такой ответ может быть достаточным, но более любопытный и пытливый человек, который к тому же собирается покупать франшизу, не удовлетворится этим простым объяснением.

Итак, что такое паушальный взнос? Как и по каким параметрам он формируется? Есть ли разница между паушальным взносом и роялти? И чем они отличаются друг от друга? Почему паушальный взнос одних франшиз зашкаливает за миллион, а у других - вовсе отсутствует?

Постараемся ответить на эти вопросы.

Паушальный взнос - это...

Этимология словосочетания «паушальный взнос» в российской бизнес-лексике достаточно интересна.

Несмотря на то, что франчайзинг в современном его виде оформился в США, в российском лексиконе термин, под которым понимается стоимость франшизы в Америке - franchise fee (в переводе с английского - лицензионная плата) - не прижился. Вместо этого мы используем немецкий термин die Pauschale, который в свою очередь произошёл от родственного слова der Bausch в переводе означающего «толстый кусок чего-либо» .

Ещё более странным является и то, что определение паушального взноса, как в принципе и франчайзинга, как вида предпринимательской деятельности в целом, в российском законодательстве нет. Однако отсутствие этих понятий в гражданском кодексе не говорит о том, что в нашей стране франчайзинг не существует или не легализован вовсе. Франчайзинг в России работает, но регламентируется пока договором коммерческой концессии (Статьи 1027-1040 ГК РФ). Там же, в статье 1030 ГК РФ, упоминается о том, что договор коммерческой концессии может содержать в себе пункт о вознаграждении, которое пользователь (читай «франчайзи»), выплачивает правообладателю (читай «франчайзеру») в виде единовременного и/или периодических фиксированных платежей (читай «паушальный взнос» и «роялти»).

Таким образом, паушальный взнос - это фиксированная сумма, которую франчайзи платит франчайзеру по договору коммерческой концессии. На практике же это означает, что предприниматель, покупая франшизу и заключая договор с компанией-франчайзером, приобретает право вести предпринимательскую деятельность под торговой маркой франчайзера, используя его имя, технологии, стандарты и товары.

Паушальный взнос и роялти

Как уже было сказано выше, договор коммерческой концессии предусматривает как единовременные, разовые платежи, так и периодические. Паушальный взнос - это разовый платёж. Заплатил и забыл. Его также называют вступительным взносом или первоначальным платежом, так как он выплачивается сразу после заключения договора коммерческой концессии. Только после выплаты паушального взноса начинается активное взаимодействие между франчайзером и франчайзи.

Помните, паушальный взнос - это не единственное вложение в бизнес по франшизе. Инвестиции в запуск бизнеса по франшизе не ограничиваются только паушальным взносом. Никто не отменял покупку оборудования, закупку товара, оплату работы персонала, аренду и т.д.... Узнать, на что уйдут первоначальные инвестиции, вы можете запросив эту информацию у представителя франшизы на БИБОСС.

Паушальный взнос: проводки в бухгалтерии

Как и любые другие статьи расходов и доходов, выплата паушального взноса отражается в бухгалтерском учёте и налогообложении как у франчайзера, так и у франчайзи.

Правила отражения бухгалтерских операций сторон франчайзинговой деятельности основываются на положении «Учёт нематериальных активов» ПБУ 14/2007.

Рассмотрим систему учёта и налогообложения паушального взноса на примере компании , которая развивается по системе франчайзинга с 2006 года и имеет более 1000 предприятий, работающих по франшизе. Экономическая модель этой франшизы предусматривает исключительно выплату паушального взноса в размере 370 тыс. рублей.

Кстати, нужно заметить, что деятельность по договору франчайзинга является для компании «33 пингвина» основной, поэтому получение вознаграждения по договору - паушальный взнос - отражается в составе доходов от реализации. Если же франчайзинг для компании не является основным видом деятельности, вступительный взнос отражается в составе операционных доходов.

При получении паушального взноса используются бухгалтерские проводки 51/62, 76, а при оплате 60, 76/51.

Кстати об оплате. Бухгалтерия франчайзи «33 пингвина» учитывает паушальный взнос в расходах будущих периодов на счёте 97 «Расходы будущих периодов». Далее паушальный взнос относится равными долями на расходы по обычным видам деятельности в течение срока действия договора. В случае франшизы «33 пингвина» - в течение 5 лет.

В дальнейшем бухгалтерии франчайзера и франчайзи взаимодействуют друг с другом в рамках модели «Поставщик-Покупатель».

Говоря о налогообложении паушального взноса, нужно иметь в виду что для целей НДС предоставление в пользование исключительных прав по договору франчайзинга (коммерческой концессии) рассматривается как оказание услуг.

Если договор заключен на условиях последующей оплаты, то на сумму паушального взноса НДС начисляется на дату вступления договора в силу. В случае если договором коммерческой концессии предусмотрено внесение платежей авансом: разовый платеж - до передачи права использования комплекса исключительных прав; периодическое вознаграждение - до начала квартала, за который оно уплачивается.

В этом случае правообладатель обязан исчислить НДС на дату получения предоплаты исходя из ее суммы и расчетной ставки. Далее в течение пяти календарных дней выставить пользователю счет-фактуру на полученный аванс. После передачи права использования комплекса прав (для разового платежа) или окончания квартала (для периодических платежей) правообладатель исчисляет НДС со всей суммы причитающегося вознаграждения и выставляет пользователю счет-фактуру. Сумму налога, уплаченную с аванса, принимает к вычету.

Семь обличий паушального взноса

Итак, для того чтобы открыть предприятие по франшизе, предпринимателю нужно заплатить паушальный взнос. Казалось бы, всё просто, но не тут то было.

Если изучить франчайзинговые предложения на БИБОСС, можно заметить, что размер паушального взноса варьируется от франшизы к франшизе - от 15 тысяч до 2,5 млн. рублей - а иногда и вовсе отсутствует.

Например, без паушального взноса по франчайзингу работает большинство магазинов одежды, а также те компании, для которых франчайзинг - способ увеличения количества точек реализации выпускаемой продукции. Чем больше франчайзинговых предприятий и чем больше товара они продают, тем больше будет объём производства, а значит увеличивается и прибыль. Именно поэтому отлично обходится без взимания паушального взноса со своих партнёров.

Но если взглянуть на франшизу как на товар или услугу, то паушальный взнос выполняет функцию цены и формируется согласно определённой системе ценообразования. Исходя из этой точки зрения,

франшиза имеет свою себестоимость и наценку, из которых и составляется паушальный взнос.

Но не стоит также забывать и про наценку на товар - франшизу. Вспомним самое главное правило ценообразования - это предоставление товара или услуги по той цене, которую готов отдать покупатель, и в то же время будет устраивать продавца. Франшиза не исключение. Паушальный взнос - эта та сумма, которую готов заплатить предприниматель, чтобы начать свой бизнес под определённым брендом и с помощью франчайзера. Чем выше он ценит приобретаемые возможности, тем выше становится паушальный взнос.

В любом случае, размер паушального взноса определяет компания-франчайзер, поэтому предлагаем Вам ознакомиться с принципами формирования паушального взноса нескольких компаний .

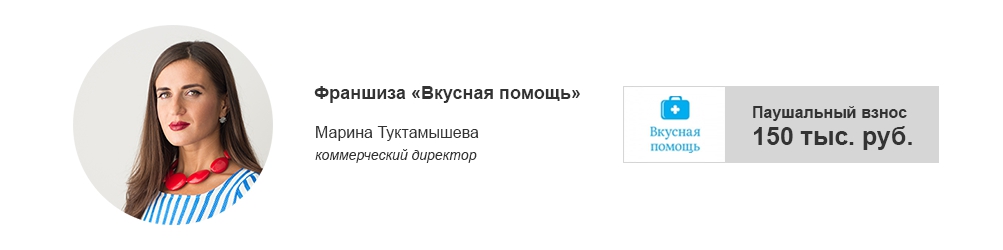

Паушальный взнос для нашей компании - это та сумма, которую партнёр вносит за использование бренда «Вкусная помощь».

Паушальный взнос нашей франшизы можно назвать достаточно символичным . Эта сумма прописана в договоре коммерческой концессии, который заключается на бессрочный период.

Мы создали франшизу не ради получения паушального взноса, а ради популяризации нашего бренда и увеличения точек реализации нашей продукции. Именно поэтому мы не повышаем паушальный взнос, лояльны к партнёрам и настроены на долгосрочную работу.

Мы воспринимаем паушальный взнос как некую степень серьёзности со стороны франчайзи - его готовность представлять бренд и развивать свой бизнес вместе с нами.

Отсутствие паушального взноса - это дополнительное преимущество франчайзингового предложения. Без паушального взноса и роялти франшиза более привлекательна и конкурентоспособна на рынке франчайзинга.

Таким образом, франчайзи платит только за тот объём товара, который предусмотрен заключаемым вместе с договором коммерческой концессии договором поставки.

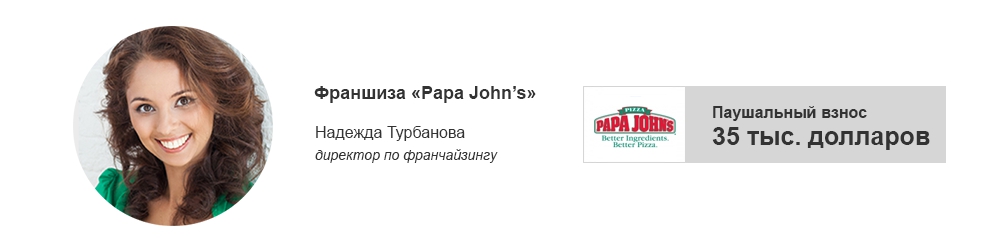

Первоначальный взнос при покупке франшизы Papa John"s составляет 35 тыс. дол . В первую очередь, стоимость паушального взноса в долларах обусловлена тем, что компания PJWRI развивает мастер-франшизу Papa John"s, а это значит, что PJWRI изначально согласовывает сумму паушального взноса, а также платит правообладателю - американской компании Papa John"s - за открытие каждой пиццерии, открытой суб-франчайзи. И платит именно в долларах.

Логично, что и от своих субфранчайзи мы принимаем вступительный взнос именно в этой валюте. Так поступает большинство международных компаний, работающих по франчайзингу в России, чтобы обезопасить себя от колебаний курсов валют , которые так нередки в нашей стране.

Стоит добавить, что у паушального взноса особая экономика просчёта. Прежде всего она связана с предполагаемой доходностью открытого по франшизе заведения.

Если рассматривать этот вопрос более подробно, то в первую очередь паушальный взнос - это плата за право работать под известным по всему миру брендом, за предоставляемые технологии и рецепты. Но не только.

Например, первоначальный взнос Papa John"s, которые платят субфранчайзи, покрывает также затраты компании PJWRI на проведение тренинга для франчайзи в Москве, на выезд специалистов компании для открытия заведения в город франчайзи, на разработку планировки ресторана и маркетингового плана. Кроме того, после оплаты паушального взноса субфранчайзи получает готовый, и что самое главное, мощный инструмент продаж - сайт, локализованный для каждого партнёра.

Сидорова Вера Владимировна, главный эксперт-консультант компании ПРАВОВЕСТ

Сегодня мы познакомим наших читателей с порядком бухгалтерского и налогового учета операций по созданию, приобретению и использованию товарного знака.

| Справка Товарный знак – это обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц . Обладателем исключительного права (правообладателем) может быть юридическое лицо или осуществляющее предпринимательскую деятельность физическое лицо . Товарный знак можно разработать самостоятельно или силами специализированных фирм, заключив с ними авторский договор заказа. Правовая охрана товарного знака осуществляется на основании его государственной регистрации или в силу международных договоров Российской Федерации . Правообладатель (лицо, зарегистрировавшее в установленном порядке исключительные права) может пользоваться и распоряжаться как товарным знаком, так и своим правом на товарный знак. В соответствии со ст. 25, 26 Закона РФ от 23.09.1992 № 3520-1 возможны два способа передачи другому лицу прав на использование товарного знака: предоставление исключительного права (уступка товарного знака) и предоставление права на его использование по лицензионному договору. |

Товарные знаки, признаваемые в качестве НМА, принимаются к бухгалтерскому учету по первоначальной стоимости (п. 6 ПБУ 14/2000). При этом, если товарный знак приобретен правообладателем за плату, то первоначальная стоимость определяется как сумма фактических расходов на приобретение (например, суммы, уплачиваемые правообладателю (продавцу), информационные услуги, вознаграждения посреднических организаций, государственная пошлина за регистрацию и т. д.) за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость товарного знака, созданного самой организацией, определяется как сумма фактических расходов на разработку, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, пошлины и т. д.) за исключением налога на добавленную стоимость и иных возмещаемых налогов.

В налоговом учете исключительное право на товарный знак также является нематериальным активом (п. 3 ст. 257 НК РФ). Для признания знака в качестве НМА в целях налогообложения необходимо выполнение требований, по сути аналогичных установленным в бухгалтерском учете:

- использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев);

- наличие способности приносить налогоплательщику экономические выгоды (доход);

- наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

Кроме того, в соответствии с п. 3 ст. 257 НК РФ стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов согласно Налоговому кодексу РФ.

Например, единый социальный налог не увеличивает первоначальную стоимость создаваемого организацией нематериального актива, а относится к расходам в зависимости от выбранного метода признания расходов и доходов .

Следует отметить, что действующее законодательство не содержит положений, позволяющих изменить первоначальную стоимость НМА как в бухгалтерском, так и в налоговом учете.

При рассмотрении порядка учета товарного знака в качестве НМА возникают вопросы: что означает понятие «использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд»? Возможен ли учет в качестве НМА товарного знака, если он не используется самим правообладателем непосредственно в производстве товаров, а предоставлен по договору другому лицу?

Согласно ст. 22 Закона РФ от 23.09.1992 № 3520-1 использованием товарного знака считается:

- применение его на товарах, для которых товарный знак зарегистрирован, и (или) их упаковке;

- применение товарного знака в рекламе, печатных изданиях, на официальных бланках, на вывесках, при демонстрации экспонатов на выставках и ярмарках, проводимых в Российской Федерации, при наличии уважительных причин неприменения товарного знака на товарах и (или) их упаковке.

В налоговом учете ситуация аналогичная. Ведь для признания объекта (в том числе, товарного знака) в качестве НМА необходимо также использовать его в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд. Но в данном случае полезно вспомнить о том, что для целей налогообложения предоставление за плату прав на объекты интеллектуальной собственности квалифицируется как оказание услуг (например, в ст. 148 НК РФ). Данную точку зрения подтвердил и Минфин РФ . Это позволяет признавать в качестве нематериального актива товарный знак, предоставляемый в пользование другим лицам, поскольку он соответствует условиям, указанным в п. 3 ст. 257 НК РФ, а именно непосредственно участвует в процессе оказания услуги.

Если целью приобретения (создания) объекта интеллектуальной собственности является последующая перепродажа, то, несмотря на способность товарного знака принести налогоплательщику экономическую выгоду (доход), использования в производстве товаров (работ, услуг) не происходит. Конкретного ответа на вопрос о возможности признания и в этом случае товарного знака нематериальным активом чиновники Минфина РФ не дали, лишь указав, что амортизационные отчисления по товарному знаку, исчисленные до момента продажи исключительного права, учесть в уменьшении налогооблагаемой прибыли нельзя . Но, так как речь идет об амортизационных отчислениях, видимо, Минфин РФ считает необходимым и в этом случае признавать такие объекты интеллектуальной собственности нематериальными активами.

Если объекты интеллектуальной собственности (в том числе товарные знаки) не используются в деятельности, направленной на извлечение дохода, то они не признаются нематериальными активами. Следовательно, амортизация по ним не начисляется и расходы, связанные с их приобретением (созданием), не учитываются при исчислении налога на прибыль и не уменьшают налогооблагаемую прибыль .

Надо отметить, что амортизационные отчисления по товарному знаку, зарегистрированному для продукции, выпуск которой пока не производится, можно признать в качестве расходов для целей налогообложения при условии, например, что товарный знак используется в рекламных целях .

Амортизация исключительного права на товарный знак В бухгалтерском учете стоимость НМА погашается путем начисления амортизации одним из способов, закрепленных в приказе об учетной политике (п. 14, 15 ПБУ 14/2000):

- линейным;

- пропорционально объему продукции;

- уменьшаемого остатка.

Амортизация НМА отражается в бухгалтерском учете либо по кредиту счета 05 «Амортизация нематериальных активов», либо по кредиту счета 04, на специальном субсчете, что должно быть закреплено в учетной политике.

Предоставляя другому лицу право пользования товарным знаком на основе лицензионного договора, правообладатель должен вести обособленный учет и начисление амортизации данного актива (п. 25 ПБУ 14/2000).

Амортизация исключительного права на товарный знак в бухгалтерском учете относится к расходам по обычным видам деятельности , когда товарный знак используется непосредственно правообладателем или предоставление прав является основным видом деятельности организации. Если передача права на НМА за плату во временное пользование не является предметом деятельности организации, то начисленная сумма амортизации должна учитываться в составе операционных расходов (п. 5 ПБУ 10/99).

В налоговом учете результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации, признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Амортизация исключительного права на товарный знак включается в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ). При предоставлении права на товарный знак в пользование порядок учета зависит от вида деятельности: если данная деятельность является основной, то начисленные суммы амортизации также включаются в состав расходов, связанных с производством и реализацией (абз. 2 пп. 1 п. 1 ст. 265 НК РФ). В ином случае расходы на содержание переданного по договору НМА (включая амортизацию) учитываются в составе внереализационных.

Следует отметить, что прямое указание на данный порядок учета в Налоговом кодексе отсутствует, так как норма абз. 1 пп. 1 п. 1 ст. 265 НК РФ определена только в отношении расходов на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу). А согласно ст. 128 Гражданского кодекса РФ (далее – ГК РФ) результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность), представляют собой самостоятельный объект гражданского права.

Выбытие нематериального актива В соответствии с п. 22 ПБУ 14/2000 стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям), подлежит списанию. В случае отражения в бухгалтерском учете амортизационных отчислений на счете 05 «Амортизация нематериальных активов» производится одновременное списание объектов и сумм накопленных амортизационных отчислений. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. При передаче исключительного права на товарный знак в бухгалтерском учете правообладателя отражается выбытие НМА и доход от уступки исключительного права (п. 22 ПБУ 14/2000). Средства от продажи исключительного права на товарный знак учитываются в составе операционных доходов , а расходы, связанные с продажей, выбытием и прочим списанием нематериальных активов, – в составе операционных расходов (п. 11 ПБУ 10/99).

При уступке прав на товарный знак в налоговом учете также отражается его выбытие и признается доход от реализации (п. 1 ст. 249 НК РФ). Обратите внимание, что гл. 25 НК РФ практически не содержит специальных положений, касающихся порядка учета операций по реализации НМА. И в вышеназванной статье Налогового кодекса речь идет о получении выручки от реализации товаров (работ, услуг) и имущественных прав без упоминания прав на результаты интеллектуальной деятельности. Однако в ст. 41 НК РФ доходом для целей налогообложения признается любая экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с НК РФ.

В налоговом учете (ст. 323 НК РФ) прибыль (убыток) от выбытия амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Однако порядок признания расхода при выбытии недоамортизированного объекта интеллектуальной собственности в Налоговом кодексе однозначно не установлен. Возможным представляется распространение на НМА положений пп. 8 п. 1 ст. 265 НК РФ, который определен для объектов основных средств.

Аналогичным образом сформулирован и пп. 1 п. 1 ст. 268 НК РФ, определяющий, что при реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, а при реализации амортизируемого имущества – на его остаточную стоимость. Поскольку НМА относятся к амортизируемому имуществу, данная норма может быть применена и к ним. Необходимо отметить, что данное положение в отношении определения остаточной стоимости законодатели напрямую относят только к имуществу, соответствующему п. 1 ст. 257 НК РФ, – к основным средствам.

Учитывая распространение общих положений по учету операций по реализации товаров (работ, услуг), имущественных прав на операции по реализации (уступке) НМА, представляется возможным следующий порядок учета: прибыль от уступки права на товарный знак подлежит включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена уступка (ст. 323 НК РФ); убыток от реализации НМА включается в состав прочих расходов равномерно в течение срока, определяемого как разница между сроком полезного использования данного НМА и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Предоставление права на использование товарного знака Как было отмечено, право на использование товарного знака может быть предоставлено правообладателем (лицензиаром) другому юридическому лицу или осуществляющему предпринимательскую деятельность физическому лицу (лицензиату) по лицензионному договору в отношении всех или части товаров, для которых зарегистрирован товарный знак. Лицензионный договор должен содержать условие, что качество товаров лицензиата будет не ниже качества товаров лицензиара, и что лицензиар будет осуществлять контроль за выполнением этого требования. Также возможна передача товарного знака по договору коммерческой концессии: одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю, в том числе право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав – товарный знак, знак обслуживания и т. д. (ст. 1027 ГК РФ).

В практике лицензионной торговли (в том числе и международной) приняты следующие виды вознаграждений по лицензионным соглашениям:

- роялти – периодические платежи (фиксированные суммы или процентные отчисления) в течение всего срока действия лицензионного соглашения;

- паушальные (разовые) платежи – зафиксированные в лицензионном договоре суммы, выплачиваемые единовременно или по частям в несколько приемов;

- комбинированные (смешанные) платежи – периодические платежи (роялти) в сочетании с паушальным платежом.

Когда получение дохода не является предметом деятельности организации, доходы по лицензионному соглашению относятся к операционным. При этом согласно п. 15 ПБУ 9/99 лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом основной деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора.

Если предоставление прав в пользование предусмотрено по лицензионному договору на определенный временной период и при этом производится выплата разового платежа, то такой платеж относится ко всему сроку договора. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов . Таким образом, разовые платежи отражаются на счете 98 «Доходы будущих периодов» с последующим списанием на доходы текущего периода при наступлении отчетного периода, к которому они относятся, в течение срока действия договора.

Если лицензионные платежи носят периодический характер (роялти) и в договоре установлена периодичность начисления и уплаты, то в бухгалтерском учете правообладатель признает такие платежи в составе доходов того периода, к которому они относятся, то есть в котором возникает право на их признание.

Порядок отражения доходов от предоставления в пользование товарного знака в налоговом учете также зависит от того, является ли этот вид деятельности основным.

Если предоставление прав – основной вид деятельности организации, лицензионные платежи учитываются в составе доходов от реализации (ст. 249 НК РФ), если неосновной – в качестве внереализационных доходов (п. 5 ст. 250 НК РФ).

При методе начисления роялти признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств (п. 1 ст. 271 НК РФ). И согласно пп. 3 п. 4 ст. 271 НК РФ для внереализационных доходов в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности датой получения доходов признается дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода. Обычно это последний день месяца или квартала.

Паушальный платеж признается равномерно в течение срока действия лицензионного договора на последний день месяца или квартала (п. 2 ст. 271 НК РФ).

При комбинированной (смешанной) форме расчета разовый платеж включается в состав доходов единовременно в полной сумме, а роялти – по мере начисления.

При кассовом методе доходы от предоставления в пользование товарного знака признаются в день поступления средств на счета в банках или в кассу организации (ст. 273 НК РФ).

При получении роялти

При получении паушального платежа

Учет у лицензиата Организация-пользователь отражает в бухгалтерском учете полученное право на использование товарного знака на забалансовом счете в оценке, установленной в договоре. В соответствии с п. 26 ПБУ 14/2000 периодические платежи за предоставленное право пользования объектами интеллектуальной собственности, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются лицензиатом в расходы отчетного периода.

Разовые платежи отражаются в бухгалтерском учете как расходы будущих периодов и подлежат списанию в течение срока действия договора в установленном организацией порядке (равномерно, пропорционально объему продукции и др.) в том периоде, к которому они относятся (п. 65 Положения по ведению бухгалтерского учета). Расходы по платежам за право пользования интеллектуальной собственностью относятся к расходам по обычным видам деятельности как расходы, связанные с изготовлением и продажей продукции и реализацией товаров (работ, услуг) (п. 5 ПБУ 10/99), и включаются в себестоимость проданной продукции или расходов на продажу, которые определяются для целей формирования финансового результата по обычным видам деятельности организации.

Для целей налогообложения роялти признаются прочими расходами, связанными с производством и реализацией (пп. 37 п. 1 ст. 264, пп. 8 п. 2 ст. 256 НК РФ), и учитываются при формировании налоговой базы по налогу на прибыль. Такие расходы на основании ст. 318 НК РФ являются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Для того чтобы пользоваться именем уже известной марки (быть представителем), продвигать его товары и услуги, необходимо делать выплаты франчайзеру. Существует два вида платежа – паушальный платеж и роялти. Разница в том, что роялти – постоянные выплаты, которые осуществляются раз в месяц. Паушальный платеж является единоразовой выплатой. Каждый бренд может требовать разный процент от роялти и паушального платежа, размер которых зависит от ряда факторов.

Виды платежей при франшизе

Построение бизнеса посредством вступления во франшизу является одним из наиболее популярных видов для бизнесменов. По сути, компаньон получает готовую модель, низкие цены на закупаемый продукт, обученный персонал и узнаваемую марку. Очень выгодное предложение, учитывая, что нужно будет провести всего один паушальный платеж и ежемесячный роялти, который значительно меньше по сумме.

Многие предприниматели, столкнувшись с понятием паушального платежа и роялти, не до конца понимают их значение. В данном вопросе необходимо досконально разобраться, особенно для тех коммерсантов, которые хотят открыть франчайзинговый объект. Франшиза состоит из нескольких видов платежей, но наиболее значимый – паушальный лицензионный платеж.

Что такое лицензионный паушальный платеж и из чего производится расчет его величины?